La donation-partage transgénérationnelle en ligne directe

La donation-partage transgénérationnelle permet d’envisager une transmission non pas uniquement au profit de tous ses enfants mais d’y intégrer la génération suivante, qu’ils soient héritiers présomptifs ou non (art. 1075-1 Code civil).

L’objectif est de transmettre ses biens aux dernières générations, en « sautant », en tout ou partie, la génération des enfants.

1°) Conditions :

- Chaque souche* doit être allotie.

- Les enfants du donateur, dont les propres enfants seront bénéficiaires de la donation, doivent impérativement donner leur accord (C. civ. art.1078-4).

*Souche : lignée d’un enfant et de ses propres descendants

2°) Abattements applicables en fonction du lien de parenté

a. Pour les enfants

Ils peuvent recevoir 100 000 euros par parent.

b. Pour les petits-enfants

Ils peuvent recevoir 31.865 € par grand-parent.

Ces abattements se renouvellent tous les 15 ans.

3°) Abattements complémentaires

a. Sur les dons de sommes d’argent

S’ajoute un abattement sur les dons de sommes d’argent, de 31.865 euros.

Le donateur doit avoir plus de 80 ans.

Le donataire doit avoir plus de 18 ans.

Cet abattement est renouvelable tous les 15 ans

b. Personne en situation de handicap

Si le donataire est handicapé, il peut bénéficier également d’un abattement de 159.325€.

4°) Droits de donation en ligne directe

Au-delà du montant des abattements applicables, les taux applicables sont les suivants :

| Part taxable après abattement | Barème d’imposition |

| Jusqu’à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Plus de 1 805 677 € | 45 % |

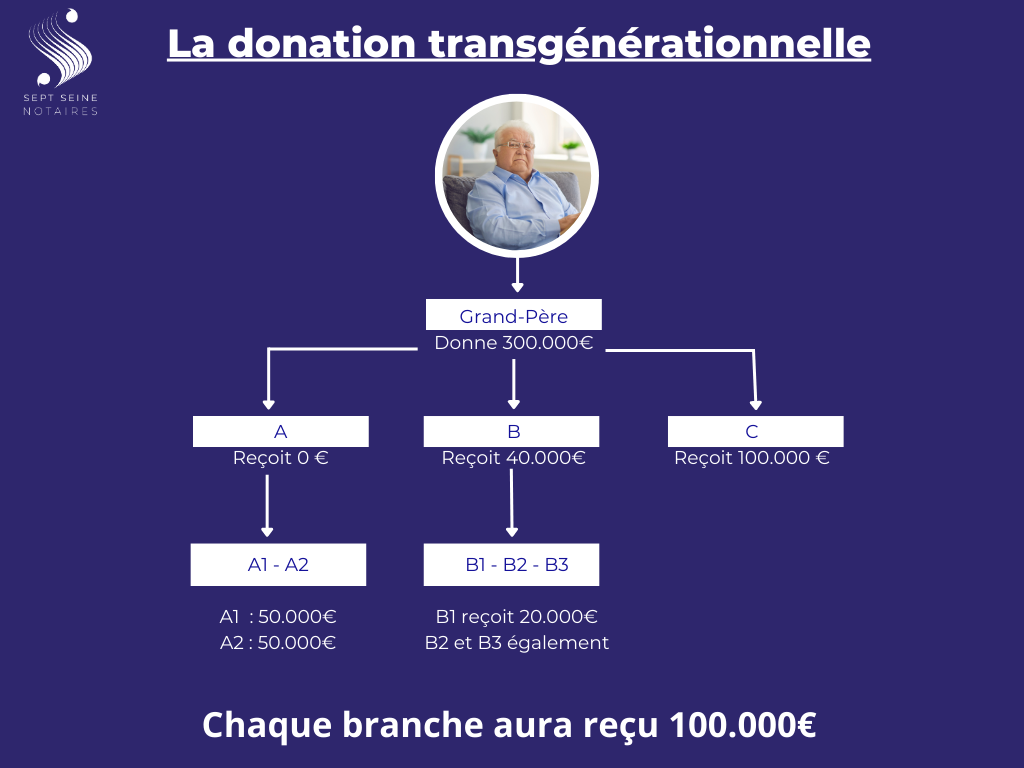

Exemple chiffré :

1 grand-parent souhaite donner 300.000,00 €

Il a 3 enfants A, B et C

A a 2 enfants : il veut que ses enfants reçoivent tout l’argent

B a 3 enfants : il veut que chacun de ses enfants reçoivent 20.000€

C n’a pas d’enfant.

En principe, A, B et C devraient recevoir chacun 1/3 de 300.000,00 € = 100.000 €

Grâce à la donation-partage transgénérationnelle, les volontés exprimées peuvent s’appliquer sans taxation.

Dans la succession du donateur, pour calculer la part de chaque enfant, on tient compte des biens qu’il a reçus et de ceux qui ont été donnés à ses propres enfants (article 1078-8 du Code civil).